2018-2024年中国网络安全市场供需预测及发展前景预测报告——聚焦网络与信息安全软件开发

随着全球数字化转型的加速,网络安全已成为国家战略安全、社会稳定与经济健康发展的核心基石。本报告旨在深入分析2018至2024年间中国网络安全市场的供需格局,并对其发展前景进行前瞻性预测,特别聚焦于产业链中的关键环节——网络与信息安全软件开发领域。

第一章:市场宏观背景与发展驱动力

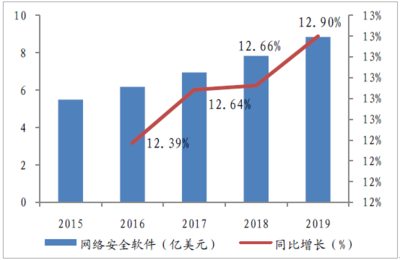

中国网络安全市场在政策法规、技术创新、市场需求及国际环境等多重因素驱动下,进入了高速发展期。《网络安全法》、《数据安全法》、《个人信息保护法》等法律法规的相继出台与完善,为行业发展构筑了坚实的制度框架。云计算、大数据、物联网、人工智能及5G等新技术的广泛应用,在催生新业态的也带来了更为复杂和隐蔽的安全威胁,直接拉动了对主动、智能、一体化安全解决方案的需求。

第二章:市场供需现状与预测分析(2018-2024)

1. 供给端分析:

- 软件开发是核心引擎:网络与信息安全软件开发是网络安全产业的技术核心与价值高地。供给主体包括综合型安全厂商、专业软件开发商及新兴技术公司。产品形态正从传统的边界防护、病毒查杀,向云安全、威胁情报、数据安全、身份与访问管理、工业互联网安全、安全编排与自动化响应(SOAR)等细分领域纵深发展。

- 技术趋势:供给侧呈现智能化(AI驱动威胁检测与响应)、平台化(一体化安全运营平台)、服务化(安全即服务)和开源化(核心组件开源以构建生态)四大趋势。预计到2024年,基于零信任架构的软件解决方案和隐私计算技术将实现规模化应用。

- 需求端分析:

- 需求主体多元化:需求从早期的政府、金融、电信等关键信息基础设施领域,快速扩展至能源、交通、制造、医疗、教育及广大的中小企业。数字化转型使得各行各业都成为网络攻击的潜在目标,合规性与业务连续性需求共同驱动安全投入。

- 需求升级:需求正从“被动合规”向“主动防御”和“业务安全”转变。客户不仅需要解决单点问题,更追求覆盖全生命周期、适应动态业务环境的安全能力体系建设。

- 供需平衡预测:短期内,专业安全人才缺口和高级威胁应对能力的不足可能导致高端、定制化安全软件服务的供给存在结构性紧张。中长期看,随着产业投入加大、技术成熟度提升和生态合作深化,市场供给能力将稳步增强,向更均衡、更高效的方向发展。

第三章:网络与信息安全软件细分领域前景

- 云原生安全:伴随企业上云进程,集成于云环境、保护云工作负载与应用的安全软件将成为最大增长点之一。

- 数据安全:在数据成为关键生产要素的背景下,数据加密、脱敏、防泄露、流转监控与隐私合规软件需求将持续爆发。

- 身份安全:零信任理念普及将推动统一身份管理、自适应认证与访问控制软件市场快速增长。

- 实战化安全:面向攻防演练、威胁狩猎和应急响应的安全分析、检测与响应软件(如XDR)将受到高度关注。

第四章:挑战与机遇并存的发展前景

- 主要挑战:包括高级持续性威胁(APT)等攻击手段不断进化、技术迭代速度快带来的研发压力、安全人才结构性短缺、用户安全意识与预算匹配度有待提升等。

- 发展机遇:

1. 政策红利持续释放:等保2.0、关基保护条例等合规要求创造稳定市场空间。

- 技术融合创新:AI与安全深度结合,催生智能安全分析、自动化响应等新赛道。

- 信创战略牵引:信息技术应用创新产业推进,为国产网络安全软件提供了广阔的替代与升级市场。

- 国际市场机遇:中国安全厂商的技术与解决方案能力提升,开始具备“出海”潜力。

结论

展望至2024年,中国网络安全市场,特别是网络与信息安全软件开发领域,将继续保持高于全球平均水平的增速。市场将由技术、合规和事件共同驱动,向服务化、智能化、体系化方向深度演进。具备核心技术原创能力、深耕细分场景、并能提供一体化解决方案的软件开发商,将在竞争日益激烈的市场中占据优势地位。构建开放协同的产业生态,将是提升整体网络安全防护能力、保障数字经济行稳致远的关键所在。

如若转载,请注明出处:http://www.drrlj.com/product/11.html

更新时间:2026-04-14 19:55:28